Nous vous rappelons que le directeur des contributions avait publié en date du 15 septembre 2017 sa circulaire L.G. – A n°63 concernant les « Obligations comptables en matière fiscale ». Nous avons retenus quelques passages :

- « Toutes les opérations doivent être inscrites sans retard, de manière fidèle et complète et par ordre de dates, soit dans un livre journal unique, soit dans un système de journaux spécialisés. »,

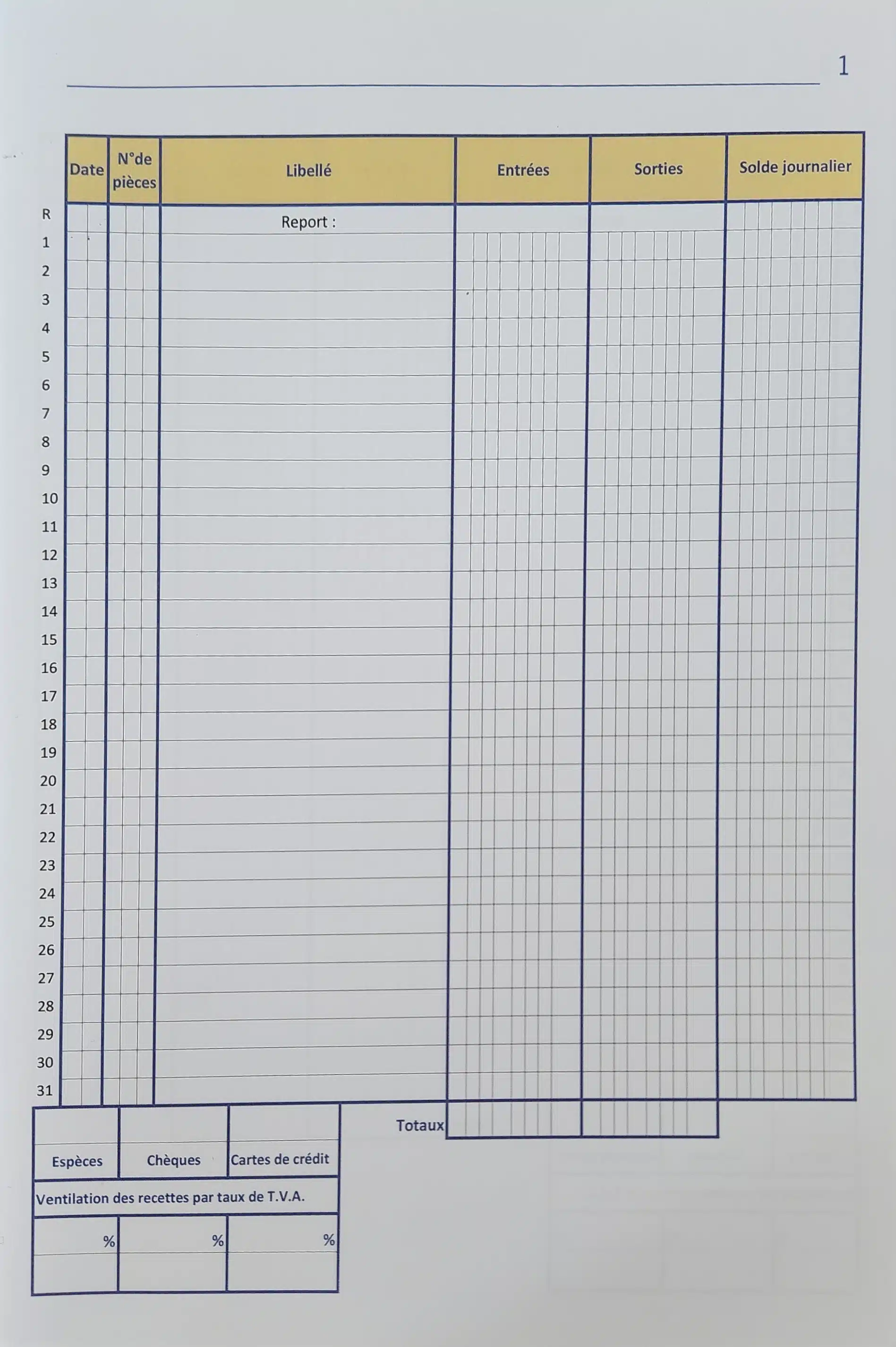

- « Il reste à remarquer qu’un livre de caisse tenu à l’aide d’un tableur (par exemple Excel) n’est pas autorisé, vu que les changements sont possibles à tout moment. ».

Ainsi, nous vous rappelons également que les recettes du livre de caisse doivent correspondre aux relevés de la caisse enregistreuse, que vous conservez soigneusement avec vos archives comptables.

Par ailleurs, nous vous informons qu’en cas de constatations par l’administration fiscale d’irrégularités ayant pour conséquences des redressements fiscaux, vous vous exposez au risque de vous retrouver devant les infractions conformément à l’article 396 de la loi générale des impôts (Abgabenordung) ainsi qu’en infraction suivant l’article 506-1 du Code Pénal.

Bien entendu nous restons à votre disposition pour toute éventuelle question et nous sommes disponible pour vous aider à la mise en place si ce n’est pas fait 😉

A toute fin utile, nous avons des livres de caisse à la vente en 12 ou 40 pages, alors n’hésitez pas à nous les demander.