Les recordamos que el Director de Impuestos había publicado el 15 de septiembre de 2017 su circular L.G. - A n°63 relativa a las "Obligaciones contables en materia fiscal". Hemos seleccionado algunos pasajes:

- "Todas las transacciones deben registrarse de forma rápida, precisa y completa y por orden de fecha, ya sea en un único diario o en un sistema de diarios especializados,

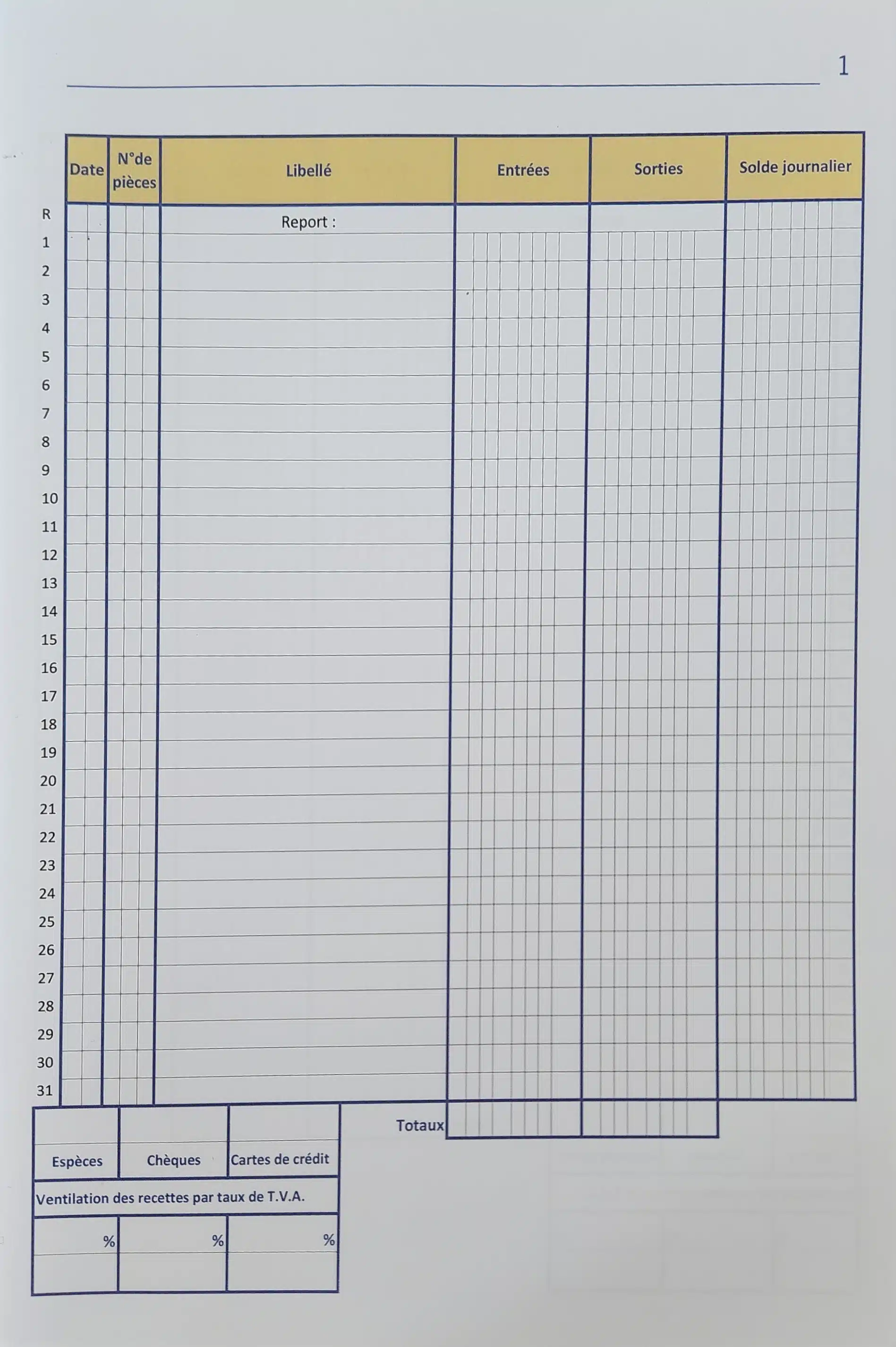

- "Debe tenerse en cuenta que un libro de caja llevado mediante una hoja de cálculo (por ejemplo, Excel) no está autorizado, ya que pueden hacerse cambios en cualquier momento.

También le recordamos que los recibos del libro de caja deben corresponderse con los extractos de caja, que debe conservar cuidadosamente junto con sus registros contables.

Además, nos gustaría informarle de que si las autoridades fiscales descubren irregularidades que dan lugar a reevaluaciones fiscales, corre el riesgo de encontrarse en infracción del artículo 396 de la Ley General Tributaria (Abgabenordung), así como en infracción del artículo 506-1 del Código Penal.

Por supuesto quedamos a tu disposición para cualquier duda que tengas y estamos a tu disposición para ayudarte a instalarte si aún no lo has hecho 😉

También tenemos libros de caja a la venta en versiones de 12 o 40 páginas, así que no dude en consultarnos.